O que é Duration nos investimentos? Entenda e invista melhor

Aviso: as informações deste artigo podem estar desatualizadas. Recomendamos verificar a data de publicação.

Quando falamos de prazo de investimento, um elemento-chave a considerar é a Duration (duração), que representa o tempo médio ponderado para determinado investimento receber o retorno desse capital.

Essa métrica desempenha um papel crucial na estratégia de análise da avaliação de investimento, incluindo seu perfil de risco. Nos ativos digitais esse conceito tornou-se importante com a chegada das oportunidades atreladas à Renda Fixa.

Aprenda agora o que é Duration (prazo médio) e como esse indicador pode ser utilizado para avaliar aplicações na Renda Fixa Digital.

O que é Duration em investimentos?

Duration (prazo médio) é uma métrica que nos ajuda a entender quanto tempo que leva para um investimento, como um título de renda fixa, receber as entradas de caixa, que incluem o pagamento de juros e o retorno do capital inicial.

O indicador nos dá uma ideia de quanto tempo você precisará manter seu investimento até que este alcance seu potencial de retorno. Portanto, a Duration ajuda você a entender a dinâmica do tempo de retorno de investimentos em Renda Fixa.

Este cálculo ajuda a selecionar títulos que se alinham ao seu horizonte de tempo e objetivos financeiros, permitindo que você tome decisões de investimento mais informadas e preparadas.

Relação entre duration e riscos

A relação entre Duration (prazo médio) e riscos está intimamente ligada, especialmente quando se trata de títulos de dívida. Essa métrica indica a sensibilidade do preço de um título às mudanças nas taxas de juros.

Quanto maior a Duration de um título, mais sensível ele é, pois conforme sobem as taxas de juros, os títulos que apresentavam taxas mais baixas se tornam menos atrativos.

Dessa forma, títulos com duração mais longa tendem a experimentar quedas mais significativas em seus preços quando as taxas de juros aumentam, trazendo um risco para os investidores que possuem esses títulos.

Relação entre Duration e retornos

Títulos com durações mais curtas tendem a ter uma menor sensibilidade às mudanças nas taxas de juros. Isso resulta em menor volatilidade de preço e, consequentemente, em um risco mais baixo para os investidores.

Por outro lado, títulos de curto prazo também geralmente oferecem retornos menores em comparação com títulos de longo prazo. Portanto, a relação entre Duration e riscos envolve um equilíbrio entre a busca por maiores retornos (nos títulos de longo prazo) e a redução da volatilidade e do risco (nos títulos de curto prazo).

Quais os tipos de Duration?

Existem diferentes tipos de medidas de duração utilizadas no contexto de finanças e investimentos, sendo as mais comuns a “Macaulay” e a “Modificada”.

A Duration “Macaulay” é uma medida ponderada que representa o tempo médio em que um investidor recebe os fluxos de caixa de um título, levando em consideração o valor presente desses fluxos.

Por outro lado, a “Modificada” ajusta esse cálculo para refletir a sensibilidade percentual do preço do título em relação às mudanças nas taxas de juros. Esta métrica é mais amplamente utilizada, pois é mais fácil de interpretar e comparar entre diferentes títulos.

Para que serve a análise da Duration?

Ao calcular a Duration (prazo médio) de um título, investidores e gestores podem quantificar quanto o preço de um título é afetado por alterações nas taxas de juros, permitindo a adoção de estratégias para mitigar os riscos de taxa de juros.

Além disso, a Duration também é útil na comparação de diferentes títulos, auxiliando na seleção de investimentos que se alinhem ao perfil de risco e objetivos de um investidor, seja em busca de proteção contra movimentos de juros ou otimização de retornos.

Como a Duration influencia as estratégias de investimento

A Duration exerce um papel crucial na definição de estratégias de investimento, principalmente quando se trata de gerenciamento de risco. A métrica é fundamental na construção de carteiras diversificadas.

Ao combinar títulos com diferentes durações, investidores podem equilibrar os riscos e retornos da carteira de acordo com suas metas e perfil de risco. A estratégia de “matching” envolve alinhar a Duration dos ativos da carteira com o horizonte de tempo dos passivos, como compromissos de pagamento, reduzindo a exposição ao risco de taxa de juros.

Portanto, a análise da Duration desempenha um papel central na formulação de estratégias de investimento que buscam maximizar os retornos ajustados ao risco.

Como calcular a Duration?

A Duration de um título é calculada por uma fórmula que considera os fluxos de caixa futuros do título e as taxas de juros. Basicamente, é uma média ponderada do tempo em que cada pagamento ocorre, sendo ponderado pelo valor presente desses pagamentos.

Exemplo de cálculo de Duration

Suponhamos um título prefixado com vencimento em dezembro de 2025, emitido em janeiro de 2023. O valor nominal do título é R$ 10.000 e ele paga juros anuais de 10% sobre o valor nominal.

Considerando o cupom anual de R$ 500 e o pagamento do valor nominal de R$ 10.000 ao final do período, encontramos uma Duration de 2,2 anos, embora o vencimento do título seja de 3 anos.

Isso significa que o título tem um prazo médio ponderado dos fluxos de caixa mais curto do que o vencimento final devido aos pagamentos de cupom.

Impacto da Duration nas flutuações dos preços dos títulos

Se um pagamento esperado for adiantado em um título, isso reduzirá a Duration, pois haverá uma concentração de fluxos de caixa mais cedo. Por outro lado, se um pagamento for atrasado, a duração aumentará, pois haverá uma extensão no tempo até o recebimento dos fluxos de caixa.

Se um pagamento for adiantado, a Duration menor levará a um aumento no preço do título, uma vez que os fluxos de caixa mais cedo aumentam seu valor presente. Por outro lado, se um pagamento for atrasado, a Duration maior resultará em uma redução no preço do título, devido ao efeito contrário no valor presente dos fluxos de caixa.

Como funciona a Duration de Renda Fixa Digital?

Seja o ativo de renda fixa tokenizado ou não, suas características de calendário de pagamento e retorno do principal ao final do período mantêm-se inalteradas. Dessa forma, o cálculo da Duration para a Renda Fixa Digital é idêntico ao mercado tradicional, levando em consideração somente o prazo médio ponderado do fluxo de caixa.

A tokenização afeta principalmente como os ativos são registrados e negociados, mas as propriedades essenciais subjacentes, como os padrões de pagamento, permanecem constantes ao calcular a Duration para avaliar a sensibilidade às mudanças nas taxas de juros.

O que é Renda Fixa Digital?

A Renda Fixa Digital constitui um investimento que oferece a perspectiva de retorno previsível, mas se apresenta na forma de um ativo digital (token). Esse produto exibe certas características que o distinguem do convencional mercado financeiro.

- Pode abranger a tokenização de cotas de consórcio, títulos, recebíveis de empresas, direitos creditórios, royalties, entre outros.

- Se beneficia da confiabilidade e transparência inerentes aos registros públicos das moedas digitais, o blockchain.

- Possibilita a negociação contínua 24 horas por dia e é divisível em quaisquer quantidades desejadas.

Através da implementação da Renda Fixa Digital, a MB conseguiu democratizar o acesso que anteriormente estava restrito somente a investidores de grande porte, garantindo a inclusão na emergente economia digital.

Exemplos de Duration em Renda Fixa Digital

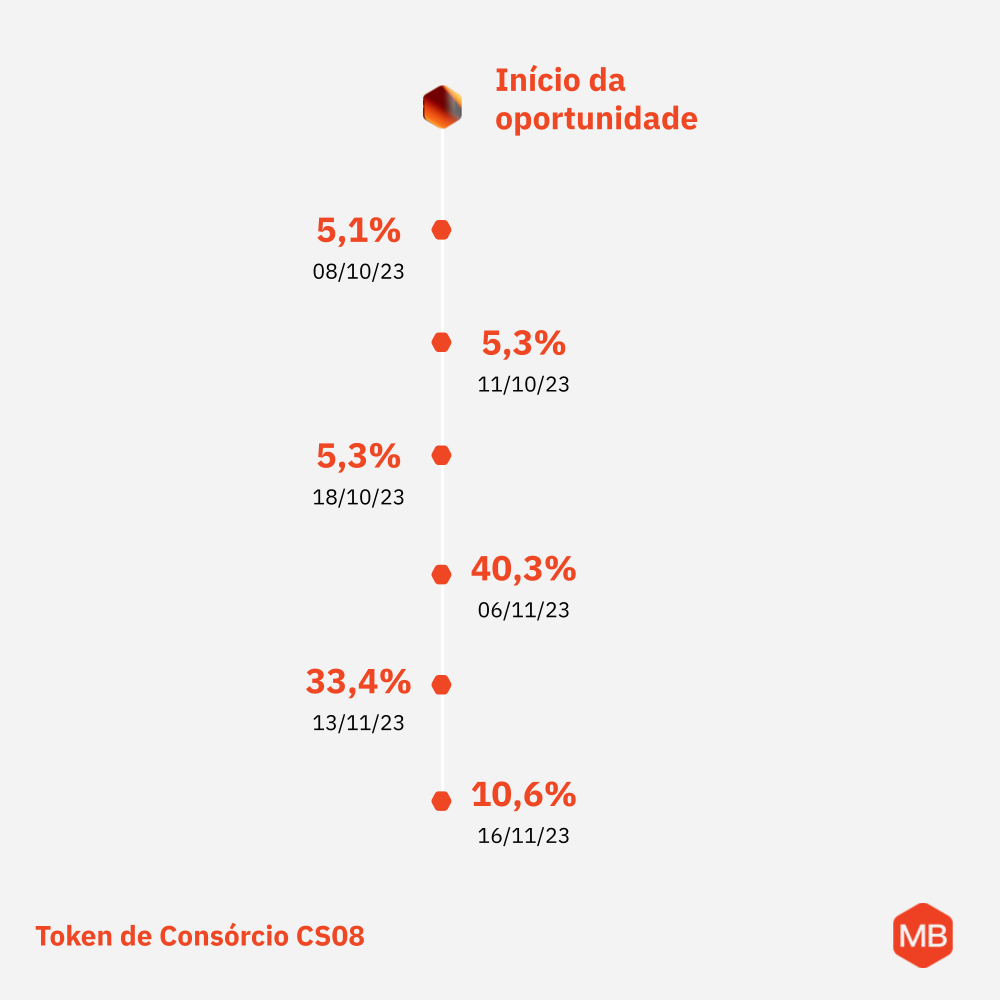

As cotas de consórcio contempladas tokenizadas pelo MB, RFDCS08, lançadas em maio de 2023, representam um contrato de cessão de crédito no valor de R$ 469.400. Embora a previsão da liquidação total seja em novembro de 2023, existem pagamentos, ou amortizações parciais, ao longo do tempo.

Foi calculado uma rentabilidade anualizada de 15%, elaborada com base nas informações disponíveis no momento do lançamento da oportunidade até o vencimento do último fluxo de pagamento.

Conforme descrito no material de divulgação do Token de Consórcio CS08, o calendário de pagamentos se inicia em outubro de 2023, totalizando 15,7% do valor total das cotas amortizadas no mês anterior ao vencimento.

Através do cálculo de Duration, encontramos uma média ponderada de 5,3 meses para os recebimentos, um número menor que os 5,7 meses entre a data de lançamento e o vencimento final.

Ficou claro o que é Duration (prazo médio) de um investimento e como isso afeta o risco e exposição de uma carteira? Aproveite e conheça agora mesmo nossas ofertas em Renda Fixa Digital.